相続税とは

・相続税とは「亡くなられた方が一定の財産を遺された場合に、相続人に課される税金」です。

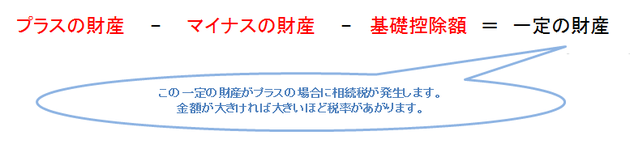

・一定の財産とは、預金・不動産・生命保険等のプラスの財産から借金等のマイナスの財産を差引き、その残額から基礎控除額を差し引いた残額をいいます。

・基礎控除額とは、<5000万円+(法定相続人×1000万円)>で計算されます。

※上記は相続税計算の概略であり、3年以内贈与加算や各種控除等は説明の簡略化のため除外しています。

例えば、妻と子供が2人いた場合には、基礎控除額は5000万円+3人×1000万円=8000万円となり、

プラスの財産からマイナスの財産を差し引いた残額が8000万円以上ある場合には相続税が発生する可能性があります。

相続税改正の方向性

現状において相続人の申告割合は4~5%で推移しています。

しかし、税制調査会における「あるべき税制構築に向けた基本方針」では相続税・贈与税の改革の基本的な考え方として「従来より広い範囲に適切な税負担を求める必要がある」としています。

また、税制調査会における「少子・高齢社会における税制のあり方」でも相続税・贈与税の今後の検討課題として「少子・高齢化の下では、相続税について、従来より広い範囲に適切な税負担を求める」と明記されています。

これに対応して、平成22年度相続税の小規模宅地の課税の特例見直しによる大きな増税改正が行われ、平成23年度税制改正(案)では、基礎控除額の引き下げや相続税・贈与税の税率アップなど増税方向での改正となっていました。東日本大震災の発生でH23年度の国会での可決成立は見送られましたが、近い将来増税の方向で改正されると考えられます。

このように、国策として相続税の増税を打ち出している以上、今まで以上に相続税対策が必要となるとともに、過去に相続税対策を行ってきた方も近年の相続税法改正を踏まえて再度、相続税対策に取り組む必要があります。